Từ trước tới nay, các công ty thường dựa vào tài sản hữu hình như nhà máy, bất động sản, thiết bị để xây dựng giá trị của mình. Còn trong nền kinh tế toàn cầu hóa hiện nay, tài sản vô hình như giá trị thương hiệu, sở hữu trí tuệ, dữ liệu, nguồn lực nhân sự và khách hàng đã trở thành kim chỉ nam cho các doanh nghiệp. Tuy nhiên, các giám đốc tài chính vẫn còn cảm thấy khó khăn khi phải quản lý những kiểu tài sản này.

I. Tài sản vô hình quan trọng như thế nào?

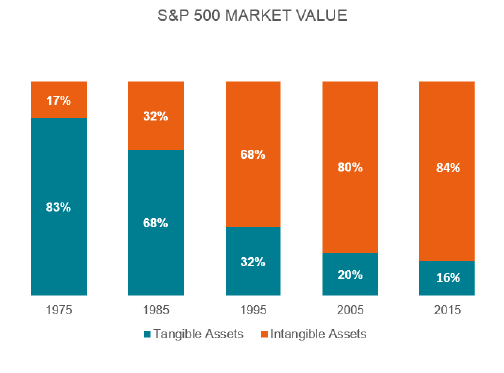

Một nghiên cứu của công ty tư vấn Ocean Tomo kết luận rằng tài sản vô hình hiện chiếm hơn 80% giá trị thị trường của các công ty S&P 500, tăng từ mức dưới 20% vào năm 1975. Một nghiên cứu từ McKinsey cho thấy 31% lợi nhuận các công ty phương Tây đến từ những “lĩnh vực chú trọng ý tưởng và tăng trưởng thần tốc", so với 17% vào năm 1999. Không thể tránh khỏi thực tế rằng việc quản lý tài sản vô hình nên là ưu tiên hàng đầu cho các nhà quản trị tài chính hiện nay. Các biểu đồ sau đây nhấn mạnh sự thay đổi vai trò của tài sản hữu hình và vô hình về giá trị thị trường theo thời gian.

II. Làm thế nào để đánh giá và quản lý các tài sản vô hình?

Tính toán giá trị của tài sản vô hình là một phần quan trọng trong việc xác định giá trị thị trường của giám đốc tài chính lẫn của doanh nghiệp. Có 3 phương pháp chính để xác định giá trị tài sản vô hình:

Tính toán chi phí xây dựng tài sản: phương pháp này tính toán chi phí những doanh nghiệp khác cần để tạo ra tài sản giống hệt từ con số không. Nhược điểm chính của phương pháp này là nó không đo lường các tác động trong tương lai của tài sản.

Tính toán nguồn thu nhập hay tiết kiệm có được từ tài sản: phương pháp này tính toán lợi ích kinh tế của tài sản vô hình sẽ tạo ra trong tương lai. Những lợi ích có thể dưới hình thức thu nhập tiềm năng từ các khoản tiết kiệm của việc sở hữu tài sản. Tỷ lệ vốn hóa được sử dụng trong tính toán nên bao gồm các nguy cơ liên kết với tài sản đó. Tuy nhiên, phương pháp này chỉ hiệu quả đối với các tài sản vô hình mới.

Tính toán dòng tiền tạo ra từ tài sản: như tên gọi, phương pháp này được sử dụng để đánh giả khả năng tạo ra dòng tiền của tài sản trong vòng một vòng đời như bản quyền sáng chế hoặc đăng ký.

Vậy làm thế nào để xác định thế nào tài sản vô hình? Và làm thế nào chúng ta có thể quản lý một cái gì đó không phải là hữu hình? Các bước sau đây sẽ cung cấp cho giám đốc tài chính có thể giải quyết vấn đề trên:

Xác định những tài sản vô hình là yếu tố quan trọng.

Xác định đúng các chỉ số đánh giá tài chính hoặc phi tài chính (KPI) có liên quan đến tài sản.

Theo dõi các chỉ số KPI một cách thường xuyên.

III. Tài sản vô hình là yếu tố then chốt

Trong nghiên cứu được tiến hành bởi CIMA và AICPA, hơn 700 giám đốc điều hành hàng đầu, chủ yếu trong vị trí liên quan đến tài chính, đã được yêu cầu xếp hạng 10 yếu tố then chốt quan trọng nhất với họ. Như dự đoán, hầu hết các kết quả, bao gồm top 5, là tài sản vô hình:

Sự hài lòng của khách hàng

Chất lượng của quy trình kinh doanh

Mối quan hệ khách hàng

Chất lượng của nhân viên (nguồn nhân lực)

Danh tiếng thương hiệu

Quyết định chiến lược

Thực hiện chiến lược

Quy trình hay sản phẩm được cấp bằng sáng chế

Quan hệ với nhà cung cấp

Nhà máy và thiết bị

Sự tăng tốc của quá trình bình dân hóa trong nhiều ngành công nghiệp đã buộc các công ty phải thuê nhân lực bên ngoài để đảm nhận nhiều hoạt động trong chuỗi giá trị của họ, như sản xuất hoặc chuỗi cung ứng, và tập trung vào một số lĩnh vực then chốt, nơi họ có thể tách biệt khỏi sự cạnh tranh. Bất kể bạn chọn tập trung vào lĩnh vực nào, khách hàng vẫn cần được coi là trung tâm của hoạt động kinh doanh của bạn.

IV. Lựa chọn và theo dõi đúng KPI

Để theo dõi những tài sản này, giám đốc tài chính cần phải chọn đúng KPI. Tập hợp các KPI của mỗi doanh nghiệp phụ thuộc vào ngành công nghiệp và mô hình kinh doanh.

Theo kết quả nghiên cứu nói trên, dưới đây là 9 KPI thường được sử dụng để theo dõi các yếu tố then chốt với doanh nghiệp:

Chất lượng dữ liệu

Hoàn vốn đầu tư

Năng suất lao động

Sự gắn bó và giữ chân nhân viên

Trải nghiệm và sự hài lòng của khách hàng

Hoạt động đối thủ cạnh tranh

Lộ trình trải nghiệm và duy trì khách hàng

Lộ trình tìm kiếm và nguồn tài năng

Nhận biết thương hiệu và lợi nhuận

Chọn đúng KPI không phải là điều dễ dàng. Các KPI được lựa chọn nên có khả năng đo lường được, có ảnh hưởng lớn, và được hỗ trợ bởi dữ liệu chính xác. KPI cũng cần phải thay đổi theo thời gian. Tuy nhiên, những rủi ro của việc không có KPI còn tệ hơn là KPI không chuẩn.

Cần lưu ý rằng nhiều KPI được sử dụng để giám sát các tài sản vô hình là các chỉ số phi tài chính và do đó vượt ra ngoài phạm vi của bộ phận tài chính. Những KPI này có nhiều khả năng được cung cấp bởi các phòng ban khác, người sở hữu các dữ liệu cơ bản. Tuy nhiên, bộ phận tài chính vẫn phải có trách nhiệm tổng hợp và xác thực các KPI, và sử dụng chúng cho các quyết định chiến lược và quản lý hiệu quả.

Để làm được điều đó đòi hỏi bộ phận tài chính phải đảm nhận vai trò rộng lớn hơn nhiều với trách nhiệm vốn có. Trên thực tế, các giám đốc tài chính trong nhiều công ty hàng đầu đã tích cực tham gia các dự án liên quan đến các phòng ban khác, như dự báo bán hàng. Có thể nói giám đốc tài chính hiện đang là các nhà môi giới thông tin trong doanh nghiệp.

Nói cách khác, mối quan hệ giữa bộ phận tài chính và những phòng ban khác là mối quan hệ đối tác. Nhân viên trong lĩnh vực tài chính phải hiểu được vấn đề của các phòng ban khác, và có khả năng cung cấp các công cụ phân tích phù hợp để biến khối lượng dữ liệu khổng lồ thành những thông tin mang tính hành động.

Quản lý tài sản vô hình là một phần không thể thiếu của quản lý tài chính trong thời đại kỹ thuật số. Các công ty cần tập trung nhiều hơn về vấn đề này để đảm bảo lợi nhuận và tính bền vững của mình trong tương lai. Các giám đốc tài chính cần trang bị đầy đủ để đương đầu với thách thức này.

Theo Trginternational

|

Chương trình đào tạo GIÁM ĐỐC TÀI CHÍNH Chief Financial Officer (CFO) Nâng tầm quản trị tài chính của CFO trong thời kỳ mới Vui lòng xem thêm thông tin chi tiết về chương trình tại đây |